Abecé rentistas de capital

¿Qué es un trabajador independiente?

Se clasifica como trabajador independiente a aquel que no se encuentre vinculado laboralmente a un empleador, mediante contrato de trabajo o a través de una relación legal y reglamentaria.

Además, se considerarán como trabajadores independientes aquellos que teniendo un vínculo laboral o legal y reglamentario, además de su salario, perciban ingresos.

¿Quién es un rentista de capital?

Es un trabajador independiente que como persona natural, sus ingresos mensuales provienen de intereses, beneficios, ganancias, utilidades y en general, todo cuanto represente rendimiento de capital o diferencia entre el valor invertido o aportado y el valor futuro y/o pagado o abonado al aportante o inversionista en su cuenta y, por tanto, se considera con capacidad de pago para cotizar al sistema de seguridad social en salud y pensiones.

Fuentes de ingresos más habituales:

- CDT

- Bonos

- Acciones

- Fondos de Inversión

- Arriendos

- Dividendos

- Participaciones

¿Qué responsabilidad tiene el rentista de capital frente al Sistema de Seguridad Social Integral?

El rentista de capital tiene la obligación de aportar al Sistemas General de Seguridad Social-SGSS, cuando percibe ingresos mensuales netos iguales o superiores a 1 Salario Mínimo Mensual Legal Vigente-SMMLV (Art. 89 ley 2277 de 2022) ya sea en el mes que los cause (si está obligado a llevar contabilidad) o que los perciba (no obligados a llevar contabilidad) y deberá realizar:

- Afiliación a la Entidad Promotora de Salud- EPS de su elección.

- Afiliación a una Administradora de Fondo de Pensiones-AFP de su elección.

- Realizar el pago de la cotización mes vencido.

¿Cuáles son los porcentajes de aporte obligatorios a la Seguridad Social?

- Salud: 12.5%

- Pensión: 16%

¿El rentista de capital tiene la obligación de aportar a Riesgos Laborales?

No, dado que el rentista de capital no incurre en riesgo de salud o accidente al desarrollar dicha actividad económica, la afiliación al subsistema General de Riesgos Laborales (ARL) es voluntaria y lo podrá hacer ante la Administradora de Riesgos Laborales de su libre elección.

Cuando se afilie voluntariamente y simultáneo sea trabajador dependiente o trabajador independiente con contrato de prestación de servicios, lo deberá hacer a través de la ARL en la cual ya se encuentra afiliado en una de las anteriores condiciones.

¿Cómo rentista de capital puedo afiliarme y cotizar a la Caja de Compensación Familiar?

Si, el aporte a la Caja de Compensación Familiar-CCF es una contribución parafiscal voluntaria, sin embargo, pueden afiliarse a una CCF si desean obtener los beneficios que estas ofrecen, de acuerdo con el siguiente porcentaje de cotización:

- 0,6 %: con el cual tendrá derecho a disfrutar de actividades de recreación, capacitación y turismo social. El aporte realizado no da derechos para el pago de subsidios ni el subsidio monetario.

- 2 %: con el pago de este porcentaje tendrán acceso, además de lo anterior, a descuentos, asesoría para adquisición de vivienda, deportes, eventos sociales, entre otros beneficios, salvo el subsidio monetario.

¿Cómo debe el rentista de capital determinar el Ingreso Base de Cotización-IBC para el pago de aportes a los subsistemas de salud y pensiones ?

El rentista de capital puede hacerlo de la siguiente manera:

- Tomar los ingresos brutos provenientes de la renta de capital y recibidos mensualmente o en el mes que los cause o los perciba y restarle los costos o gastos que le pueda generar dicha actividad económica, conforme a lo establecido en el artículo 107 del Estatuto Tributario.

Para su entendimiento se explica de la siguiente manera:

|

(+) Ingreso Bruto (sin incluir Iva) |

Total ingresos percibidos |

|

(-) Costos y gastos |

Costos reales (Art. 107 Estatuto Tributario) |

|

(=) Ingreso neto |

Ingreso neto |

|

Base de Cotización mínima |

40% |

|

(=) IBC |

40 % de los ingresos netos, mínimo podrá ser 1 smmlv |

Ejemplo: CDT

| (+) Ingreso mensuales recibidos (sin incluir Iva) | Total ingresos percibidos |

| (-) Costos y gastos | Costos reales (Art. 107 Estatuto Tributario) |

| (=) Ingreso neto | Ingreso neto |

| Base de Cotización mínima | 40% |

| (=) IBC | 40 % de los ingresos netos, mínimo podrá ser 1 smmlv |

| APORTES | |

| IBC | $1.600.000 |

| Pensión (16%) | $ 256.000 |

| Salud (12.5%) | $ 200.000 |

| Total Aportes | $ 456.000 |

Ejemplo: Dividendos Decretados

(En este caso, si bien el esquema de presunción de costos señala que no aplica % de deducción, consideramos que puede aplicar el 107 de ET)

| (+) Ingreso mensuales recibidos (sin incluir Iva) | $10.000.000 |

| (-) Costos y gastos (Art. 107 ET) | $2.000.000 |

| (=) Ingreso neto | $8.000.000 |

| Base de Cotización mínima (Multiplique el ingreso neto por mínimo el 40%) | $3.200.000 |

| (=) IBC | $3.200.000 |

| APORTES | |

| IBC | $ 3.200.000 |

| Pensión (16%) | $ 512.000 |

| Salud (12.5%) | $ 400.000 |

| Total Aportes | $ 912.000 |

b) Aplicando el esquema de presunción de costos, contemplado en el Decreto 1601 de 2022, para los rentistas de capital pueden aplicar el 27,5% como costo deducible frente a los ingresos brutos (sin incluir IVA). Lo anterior NO aplica para los ingresos provenientes de rentas de capital provenientes de dividendos y participaciones.

|

(+) Ingreso Bruto (sin incluir Iva) |

Total ingresos percibidos |

|

(-) Costos y gastos |

Costos presuntos (según Decreto 1601 de 2022) |

|

(=) Ingreso neto |

Ingreso neto |

|

Base de Cotización mínima |

40% |

|

(=) IBC |

40 % de los ingresos netos, mínimo podrá ser 1 smmlv |

Ejemplo: CDT

|

(+) Ingreso mensuales recibidos (sin incluir Iva) |

$10.000.000 |

|

(-) Aplicación esquema presunción de costos (27,5%) |

$2.750.000 |

|

(=) Ingreso neto |

$7.250.000 |

|

Base de Cotización mínima (Multiplique el ingreso neto por mínimo el 40%) |

$2.900.000 |

|

(=) IBC |

$2.900.000 |

| APORTES | |

| IBC | $ 2.900.000 |

| Pensión (16%) | $ 464.000 |

| Salud (12.5%) | $ 362.500 |

| Total Aportes | $ 826.500 |

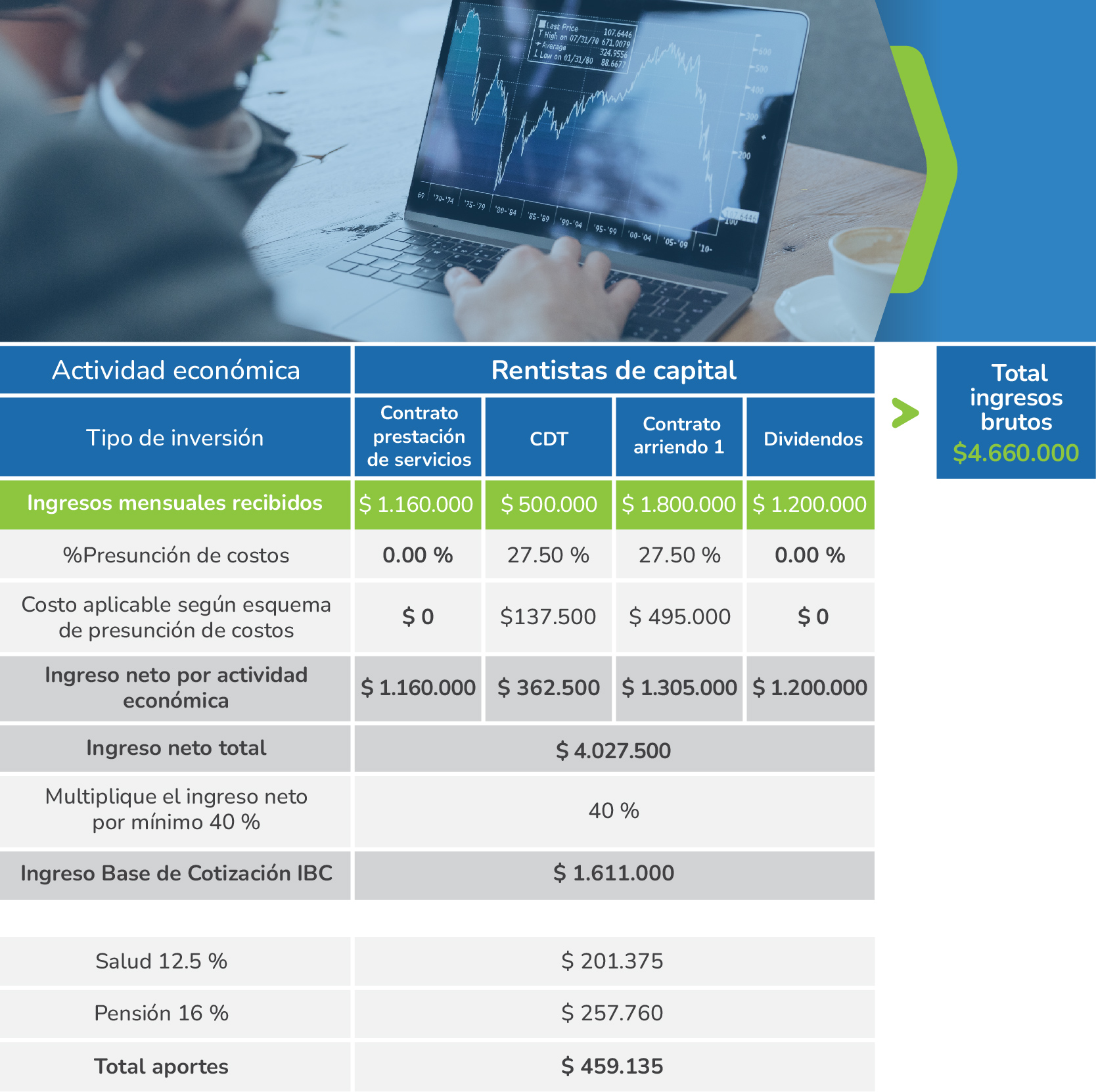

¿Cómo debe proceder el rentista cuando sus ingresos provienen de varias rentas de capital o cuando en forma simultánea desarrolla una actividad, profesión y oficio por cuenta propia o con contrato diferente a prestación de servicios o con contrato de prestación de servicios personales?

El rentista debe hacer una depuración del Ingreso Neto por cada tipo de ingreso / renta, con el fin de hallar el Ingreso Neto Total y multiplicar por mínimo el 40% para determinar el IBC.

Se ejemplifica de la siguiente manera:

Tenga en cuenta:

El artículo 89 de la Ley 2277 de 2020 señala que cuando el independiente está obligado a llevar contabilidad debe cotizar por los ingresos causados, ello significa que para los rentistas de capital debe pagar los aportes a los subsistemas de salud y pensiones una vez sean consignados o abonados en cuenta al respectivo socio, siempre y cuando el ingreso neto sea igual o superior a un (1) SMLMV. En caso de no encontrarse obligado a llevar contabilidad su obligación a cotizar nace cuando percibe los ingresos.

¿Cuál es la base mínima y máxima de cotización?

La base mínima de cotización es de un (1) salario mínimo mensual legal vigente y el tope máximo será de veinticinco (25) salarios mínimos mensuales legales vigentes.

En los casos donde el Ingreso Neto es inferior a un (1) SMMLV no esta obligado a cotizar al SGSI, pero si en caso de resultar el ingreso neto igual o superior a este valor y al aplicarle el factor del 40% resulta inferior al mínimo debe ajustarlo al mínimo y efectuar la liquidación y pago de los aportes a seguridad social de manera voluntaria con un IBC de un (1) SMMLV.

¿Qué planillas debe utilizar el trabajador independiente por cuenta propia?

|

Tipo |

Planilla |

Tipo Cotizante |

|

Independiente |

I-Independiente |

03- Independiente: es utilizado para el pago de los aportes al Sistema de Seguridad Social Integral y Parafiscales de una persona natural que realiza una actividad económica o presta sus servicios de manera personal y por su cuenta y riesgo, está obligado a aportar a los Sistemas Generales de Salud y Pensión. 57- Independiente voluntario al Sistema de Riesgos Laborales: es utilizado por los trabajadores independientes que voluntariamente se afilien y aporten al Sistema General de Riesgos Laborales. El IBC no podrá ser inferior a un (1) salario mínimo ni superior a veinticinco (25) salarios mínimos legales mensuales vigentes. Este tipo de cotizante aportará por períodos mensuales completos y pagará mes vencido a los Sistemas Generales de Salud, Pensión y Riesgos Laborales. |

¿Existen rentistas de capital excluidos de pagar pensión?

Si, solo si se encuentren en algunas de las siguientes situaciones:

- Rentistas Mujeres mayores de 50 años u hombre mayor de 55 años y que nunca se hubiere afiliado al subsistema de pensiones para este efecto deberá reportarse en planilla PILA para el pago de los aportes como rentista, bajo el Subtipo de cotizante 3 “Cotizante no obligado a cotización a pensiones por edad.”

- Los rentistas que perciban ingresos netos mensuales inferiores al salario mínimo mensual.

- Los rentistas pensionados por vejez, jubilación o invalidez. Para este caso deberá reportarse en PILA con el Subtipo de cotizante 2 “Independiente pensionado por vejez activo”.

- Rentistas con indemnización sustitutiva (RPM–Colpensiones) o devolución de saldos (RAIS-Fondos privados), debiendo reportarse en PILA para pagar sus ingresos como rentista bajo el subtipo de cotizante 5 “Cotizante a quien se le ha reconocido indemnización sustitutiva o devolución de saldos”.

- Rentista con cumplimiento de requisitos para acceder a la pensión de vejez, invalides, indemnización sustitutiva o devolución de saldos, es decir cumplan la edad y el número de semanas mínimas de cotización para acceder a la pensión de vejez en el régimen de prima media con prestación definida - Colpensiones o el valor del ahorro exigido y la misma edad en el régimen de ahorro individual y en caso del reconocimiento de una pensión mínima de vejez haber reunido 1.150 semanas o haber cumplido la edad sin disponer del número de semanas o ahorro podrá solicitar la indemnización sustitutivo o devolución de saldo, según corresponda. Para este caso deben reportarse en PILA con el subtipo de cotizante 4 “Cotizante con requisitos cumplidos para pensión, indemnización o devolución de saldos”.

¿Cómo debo afiliarme a los subsistemas de salud y pensiones que son obligatorios y a riesgos laborales y caja de compensación familiar cuando decido hacerlo voluntariamente?

La afiliación se efectúa ante la administradora de su libre elección de cada subsistema, a través del formulario de afiliación que debe radicar en cada Administradora, aportando datos personales y documentos de identificación, así como los de sus beneficiarios.

a) Salud: si es un rentista de capital y sus ingresos son iguales o superiores al salario mínimo legal vigente, está obligado a tener afiliación y realizar la autoliquidación y pago de la cotización mes a mes en el régimen contributivo, en la EPS de su preferencia.

Si sus ingresos netos son inferiores a un salario mínimo legal vigente, tiene la posibilidad de:

- realizar aportes a salud, siempre y cuando sean sobre la base de un 1 SMLMV, como trabajador independiente por cuenta propia;

- afiliarse al régimen subsidiado, porque en principio, no está obligado a aportar..

b) Pensiones: se debe afiliar al fondo de pensiones que elija. Puede ser al Régimen de Prima Media con Prestación definida conocido como régimen público (Colpensiones) o al Régimen de Ahorro Individual con Solidaridad, conocido como el régimen privado (Porvenir, Protección, Colfondos y Old Mutual).

c) Riesgos laborales (ARL): podrá afiliarse a dicho subsistema en alguna de las diez (10) administradoras de riesgos laborales de su libre elección Consúltalas aquí.

d) Caja de compensación familiar: podrá afiliarse en alguna de las Cajas de Compensación Familiar que operen en su lugar de residencia y gozar de sus beneficios. Consúltalas aquí.

¿Cómo realizó el pago de aportes a la seguridad social?

Una vez realizadas las afiliaciones a los diferentes subsistemas, se debe realizar el pago a través del operador de información que elija.

Estos son los operadores PILA a través de los cuales puedes aportar a seguridad social:

Este trámite lo puede hacer en línea o de manera presencial a través de su registro con el operador de su preferencia en los meses que perciba el ingreso, hacer el pago a través de la Planilla Integrada de Liquidación de Aportes PILA con la planilla I – Independiente.

Recuerde que estos operadores le brindarán apoyo para liquidar o reportar novedades que se puedan presentar mensualmente.