Esquema presunción de costos

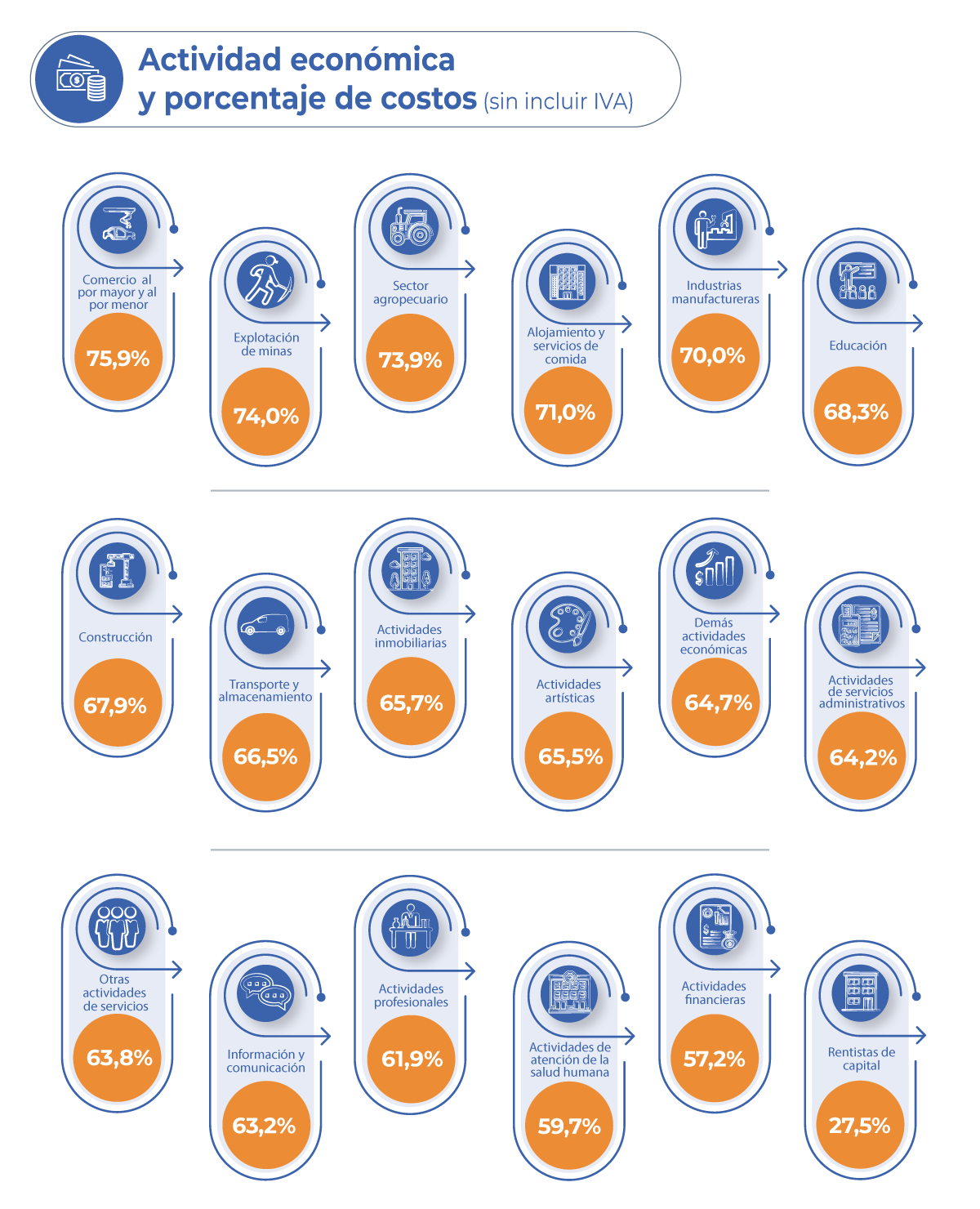

El Esquema de Presunción de Costos es un instrumento que permite deducir de los ingresos totales un porcentaje fijo asociado con la actividad económica que desarrolla el trabajador independiente, para calcular los ingresos netos sobre los cuales debe realizar sus aportes al Sistema de Seguridad Social Integral, facilitando el cálculo de los costos en que incurren los trabajadores en el desarrollo de su actividad económica sin necesidad de presentar soportes o documentos.

Aplica a los trabajadores independientes por cuenta propia y para quienes celebren contratos diferentes de prestación de servicios personales, que impliquen subcontratación y/o compra de insumos o expensas. Así mismo, aplica para los independientes que desarrollan la actividad económica relacionada con el transporte público automotor de carga por carretera y para los independientes que son catalogados como rentitas de capital.

El Independiente puede optar por soportar sus costos cuando estos cumplan con los criterios de necesidad, proporcionalidad y causalidad, en los términos establecidos en el artículo 107 y siguientes del Estatuto Tributario y demás normas.

Normatividad asociada

-

Decreto 1601 de 2022: establece el sistema de presunción de ingresos de los trabajadores independientes por cuenta propia y de los independientes con contrato diferente a prestación de servicios.

-

Resolución 532 de 2024: determina el esquema de presunción de costos de los trabajadores independientes por cuenta propia, para quienes celebren contratos diferentes de prestación de servicios personales y para los independientes que realicen la actividad económica de transporte público automotor de carga por carretera.

-

Resolución 1125 de 2024: por la cual se modifica el término de entrada en aplicación de la Resolución 532 de 22 de mayo de 2024.

Calcule su IBC como independiente

-

Decreto 1377 de 2020: Aclara cada una de las etapas en las que la UGPP puede aplicar el esquema de presunción de costos.